〜FIRE QUEST 1日目〜

FIRE QUESTのお申し込み

ありがとうございます!

本日から7日間に分けて

FIRE達成に向けて

FIRE QUESTの内容を

実践していただきます!

FIRE QUEST

▼本日はここ▼ ~1日目~ 支出を下げることの重要性

|

本日の内容はLv4~22の内容です

まずはFIREを実践するための

全体の流れを把握していただくために

以下の動画をご覧くださいませ^^

1動画5分程度ですので、

すぐにご覧いただけます^^

▼Fire達成のための5つのステップ▼

第1話

日本の激変する現状、FIREするためには

第2話

誰でもできるお金を増やす魔法は支出削減

第3話

お金との共働きを始めよう

第4話

Fireに足りない資金を補おう

第5話

FIREは誰でも実現出来る!

FIREを実践するためのステップは

支出を下げる

⬇︎

お金を働かせる

⬇︎

収入を上げる

この順番です。

本日は実践的な内容として

支出削減についてお話しいたします。

支出削減はお金を増やす方法で

最も簡単な方法であり

最も効果的な方法でもあります。

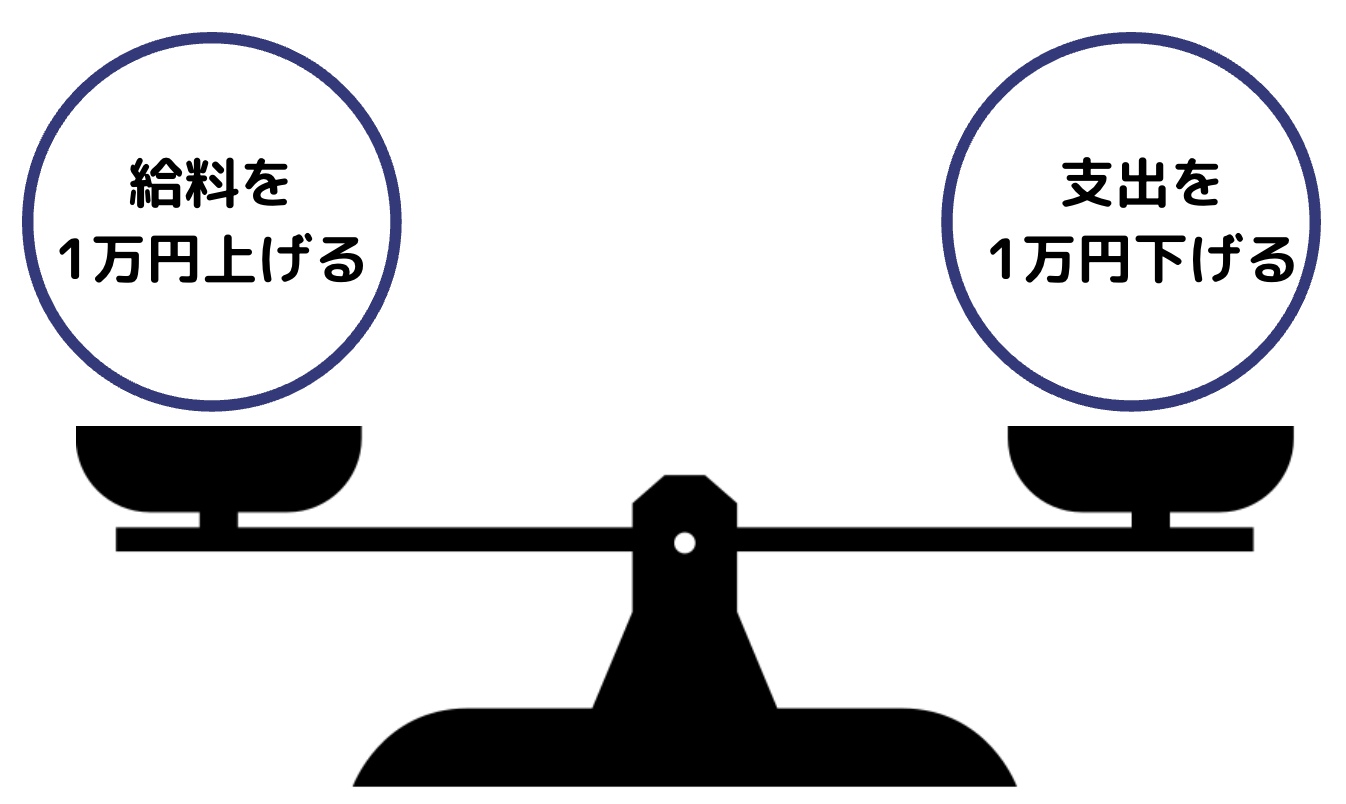

想像してみてください。

1万円のお金を増やす場合

①給料を1万円上げる

②支出を1万円下げる

どちらも同じ1万円を増やす行為です。

どちらの方が簡単でしょうか?

答えは….

支出を下げることでしょう!

給料はあげたくても上げれないし、

昇格するのもすぐできません。

また今の日本では

1年間の昇給は2000~3000円です。

1万円給料を上げるのに

4〜5年かかるわけなのです。

しかし!

支出の削減であれば一度見直すだけで

お金を簡単に増やすことができるんです

現在30歳で65歳まで

1万円の支出削減ができた場合

1万円✖︎12万円✖︎35年=420万円

毎月1万円の固定費の削減が

420万円の削減につながるんです。

これが2万円の削減ができれば

840万円に削減につながります。

1年間で考えても24万円の削減につながるので

ハワイ旅行にも行けちゃうんです。

支出の削減は簡単でありながら強力なパワーを

持っているのです!!!

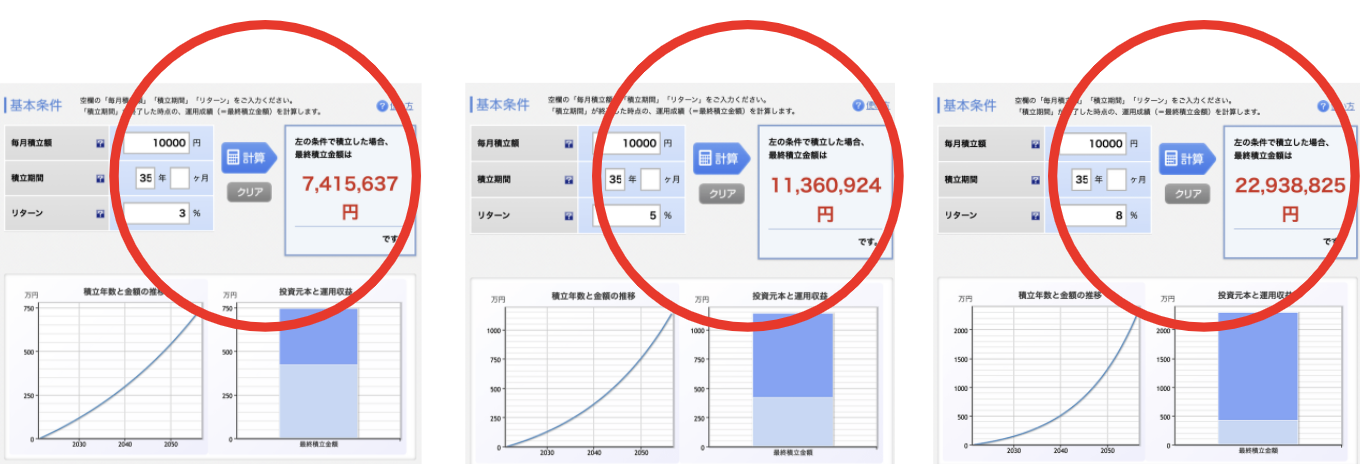

さらに!

FIRE QUESTの流れのように

支出削減➡︎お金を働かせていた場合は

毎月1万円の削減が

年利3% 740万円

年利5% 1130万円

年利8% 2300万円

これが2万円の削減だった場合

年利3% 1500万円

年利5% 2300万円

年利8% 4500万円

のお金になるんです。

一回支出削減をしっかり見直して

毎月2万円の支出を削減することができれば

マイホームがただで買えてしまうんです。

支出削減の重要性がわかりましたでしょうか??

支出削減は基本的なことすぎて

侮りがちですが、支出削減はとても重要です。

さらにその浮いたお金を運用に回せば

とてつもない効果を出してくれるのです!

ではここからは

FIRE QUESTを実践してみましょう!

FIRE QUEST実践! |

FIREを実践するためのステップは

支出を下げる

⬇︎

お金を働かせる

⬇︎

収入を上げる

この順番です。

まずはFIREQUESTの

支出を下げるステップを行いましょう!

支出を下げる上で大切なことは

固定費を下げることです!

固定費とは毎月支払っている費用のこと。

家賃や通信費、電気代がこれに当たります。

もう一つ変動費というものがあります。

変動費は遊びのお金や外食、お洋服の買い物など

毎月変動する費用のことです。

我慢をすれば減らすことができるのが変動費

ただ、我慢は続けないと意味がありません。

しかし!

固定費は一度見直すことでその効果が

半永久的に残るのです!

下記は私の固定費削減の実践例です

月間で約5万円の削減に成功できました。

無駄が非常に多くありました・・・

早く気づくことができてよかったです!

では次にご自身の支出削減をやっていきましょう!

この削減額が

毎月1万円の場合

年利3% 740万円

年利5% 1130万円

年利8% 2300万円

2万円の場合

年利3% 1500万円

年利5% 2300万円

年利8% 4500万円

3万円の場合

年利3% 2200万円

年利5% 3400万円

年利8% 6900万円

5万円の場合

年利3% 3700万円

年利5% 5700万円

年利8% 1億1500万

のお金になるんです

私の場合は5万円の支出削減ができましたので

これを8%で運用した場合1億円を超えるんです!

支出削減額が1~3万円だった人でも

プラスのお金を上乗せすれば

1億の資産っていうのは

実は誰でも作ることができるんです。

FIREって難しい。

そう思われたかもしれませんが

実はこれだけのことなんです。。。

さらに支出の削減では

節税がかなり大きな力を

発揮します!

固定費削減は数万円程度でしたが

節税は数十万円の支出削減が

できるんです!

ふるさと納税

聞いたことがあるけれども

やったことがない人も

多いでしょう。

年収500万円の場合、寄付の上限額は61000円

自己負担額が2000円のため

59000円の節税をすることができます。

-ふるさと納税サイト「ふるなび」-2021-07-14-18-01-29.png)

さらに

税金額が59000円減るだけではなく

この中からお好きなものを返礼品として

もらうこともできるんです。

59000円の節税ができて

さらに

お肉やお米などをもらえるんです!

やらないのは損です。

住宅ローン控除

マイホームを検討されている方は

住宅ローン控除を使いましょう!

ローン残高の1%の金額が返ってきます。

3000万で家を建てた場合

30万円が返ってきます。

現在8万円の家賃を払われている方が

3000万円のマイホームを購入した場合

月々の支払いは約8万円です。

ただし、30万円の金額が返ってきますので

月に2.5万円月々の支払いから

減らすことも可能です。

実質5.5万円の支払いになるため、

賃貸よりもマイホームを購入してしまった方が

税金面でも、満足面でもプラスに働きます。

不動産投資

年収500万以上の人だけができる

資産運用術&節税術です。

一室を持つことによって

約20万円ほどの税金対策になります。

また資産運用の点で見ても非常に優れており

自己資金をかけずに

数千万の資産を作ることができます。

ただし、年収や勤務先、金属年数など

厳しいチェックをクリアできた方だけができる

限られた方法です。

副業経費

副業を始めることによって

経費を使うことができます。

副業の収入<副業での経費

の場合、赤字になります。

この赤字の分を本業の給料から引くことで

税金を低くすることができます。

その他

その他にもビジネスを持たれている方は、

年間324万円の節税をすることも可能です。

小規模企業共済、倒産防止共済を

うまく活用すれば大きく節税することができます。

節税はいかがでしたでしょうか?

仕組みをうまいこと活用することによって、

毎年数十万円の支出削減がすることができるのです!

FIREを実践するためのステップは

支出を下げる

⬇︎

お金を働かせる

⬇︎

収入を上げる

この順番です。

本日は支出を下げることをお話ししました!

支出を下げる順番は

固定費の削減

⬇︎

変動費の削減

⬇︎

節税対策

この3つを行うことによって

大きく支出削減することができ、

削減できた金額が多ければ多いほど

お金を働かせたときの効果が大きくなるのです!

支出削減

お金を増やす方法で

最も効果的で最も簡単な方法でした!

1日目は以上となります。

明日2日目の講義をお届けしますのでお待ち下さい^^